ビトちゃん

ビトちゃんねえロボくん、PBRレンディングって何?

最近よく聞くんだけど…

ロボくん

ロボくん仮想通貨を預けると利息がもらえる

サービスだよ!

ビトちゃん

ビトちゃん利息?銀行の預金みたいな感じなの?

ロボくん似てるけど、利回りが圧倒的に高い

のが大きな特徴なんだ。

ビトちゃんどのくらい高いの?

ちょっと気になる…!

ロボくん年利10〜12%が狙えるよ。

銀行の数千倍だね!

ビトちゃん

ビトちゃんえっ、すごい!

でもリスクとかないの?

ロボくんもちろんリスクはあるよ。

仕組みをしっかり理解しよう!

ビトちゃん

ビトちゃんわかった!詳しく教えて!

ロボくんじゃあ、初心者でもわかるように

丁寧に解説していくね。

「銀行預金の金利では物足りない」「仮想通貨で資産運用したい」そんな声に応える形で、PBRレンディングが2026年も大きな注目を集めています。

年利10〜12%という高利回りが魅力のこのサービスですが、「仕組みがよくわからない」「リスクは大丈夫?」と不安を感じる初心者の方も多いでしょう。

この記事では、PBRレンディングの基本的な仕組みから具体的な利回り、メリット・デメリット、他サービスとの比較、そして実際の始め方まで、2026年最新情報をもとに徹底解説します。

初心者でも安心して理解できるよう、わかりやすく丁寧に説明していきます。

👉この記事で分かること

- PBRレンディングの基本的な仕組みと特徴

- 具体的な利回りと対応している仮想通貨の種類

- 主要なリスクとメリット・デメリット

- 他のレンディングサービスとの比較

- 実際の始め方と安全性の評価

PBRレンディングとは?基本的な仕組みを解説

ビトちゃんPBRレンディングって、誰が運営してるの?

ロボくんPortobello Road株式会社という日本企業だよ。

ビトちゃん

ビトちゃん日本の会社なら安心かも!

ロボくんまずは基本的な仕組みから見ていこう!

レンディングの基本的な仕組み

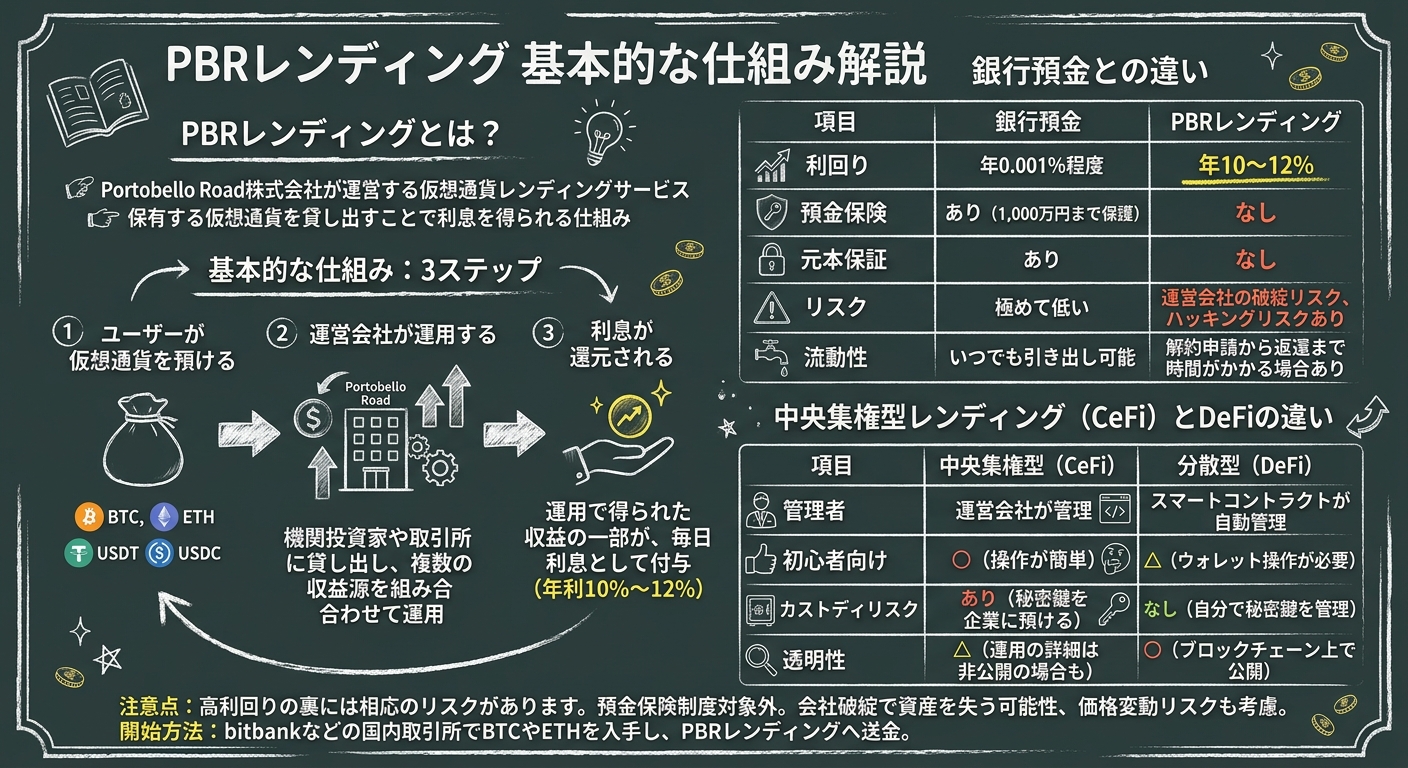

PBRレンディングは、Portobello Road株式会社が運営する仮想通貨レンディングサービスです。レンディングとは、保有している仮想通貨を貸し出すことで利息を得られる仕組みのこと。銀行預金のように資産を預けるだけで、運用益の一部が還元される仕組みです。

具体的な流れは以下の3ステップで進みます。

- ユーザーが仮想通貨を預ける:BTC、ETH、USDT、USDCなどの主要通貨をPBRレンディングに送金

- 運営会社が運用する:預かった仮想通貨を機関投資家や取引所に貸し出し、複数の収益源を組み合わせて運用

- 利息が還元される:運用で得られた収益の一部が、ユーザーに年利10%〜12%の利息として毎日付与される

このように、ユーザーは仮想通貨を預けるだけで、運営会社が代わりに運用してくれるため、投資初心者でも手軽に始められる仕組みになっています。

銀行預金との違い

「預けて利息をもらう」という点では銀行預金と似ていますが、利回りとリスクに大きな違いがあります。以下の表で比較してみましょう。

| 項目 | 銀行預金 | PBRレンディング |

|---|---|---|

| 利回り | 年0.001%程度 | 年10〜12% |

| 預金保険 | あり(1,000万円まで保護) | なし |

| 元本保証 | あり | なし |

| リスク | 極めて低い | 運営会社の破綻リスク、ハッキングリスクあり |

| 流動性 | いつでも引き出し可能 | 解約申請から返還まで時間がかかる場合あり |

注意点

高利回りの裏には相応のリスクがあります。銀行預金と違い、預金保険制度の対象外のため、運営会社が破綻した場合には預けた資産を失う可能性があります。また、仮想通貨の価格変動リスクも考慮する必要があります。

中央集権型レンディングとDeFiの違い

PBRレンディングは中央集権型(CeFi:Centralized Finance)のレンディングサービスです。これは、運営会社が仮想通貨を管理し、利息の計算や支払いを一手に担う仕組みを指します。

一方、DeFi(分散型金融:Decentralized Finance)では、スマートコントラクトが自動で運用を行い、特定の企業が管理することはありません。IZAKA-YAのような分散型取引所がその例です。

| 項目 | 中央集権型(CeFi) | 分散型(DeFi) |

|---|---|---|

| 管理者 | 運営会社が管理 | スマートコントラクトが自動管理 |

| 初心者向け | 〇(操作が簡単) | △(ウォレット操作が必要) |

| カストディリスク | あり(秘密鍵を企業に預ける) | なし(自分で秘密鍵を管理) |

| 透明性 | △(運用の詳細は非公開の場合も) | 〇(ブロックチェーン上で公開) |

ポイント

PBRレンディングのような中央集権型サービスは、操作が簡単で初心者向きですが、運営会社に秘密鍵を預けるため、会社の信頼性が重要になります。一方、DeFiは透明性が高い反面、ウォレット操作やスマートコントラクトの理解が必要です。

仮想通貨を購入するには、まずbitbankのような国内取引所で口座を開設し、BTCやETHを入手する必要があります。その後、PBRレンディングに送金することで、レンディングを開始できます。

PBRレンディングの利回りと対応通貨

ビトちゃんどの仮想通貨を預けられるの?

ロボくんBTC、ETH、USDTなど主要通貨に対応してるよ。

ビトちゃん利回りは通貨によって違うの?

ロボくんそうだね。詳しく見ていこう!

通貨別の利回り一覧(2026年版)

PBRレンディングでは、主要な暗号資産を預けることで年利10%〜12%という業界トップクラスの高利回りを実現しています。2026年時点での通貨別の利回りは以下の通りです。

| 通貨 | 通常プラン(年利) | プレミアムプラン(年利) | 特徴 |

|---|---|---|---|

| BTC | 10% | 12% | ビットコイン・主要通貨 |

| ETH | 10% | 12% | イーサリアム・主要通貨 |

| USDT | 10% | 12% | ステーブルコイン |

| USDC | 10% | 12% | ステーブルコイン |

| ADA | 10% | 12% | カルダノ |

プレミアムプランはロック期間1年で年利12%、通常プランでもロック期間なしで年利10%と、どちらも非常に高い水準です。特にUSDTやUSDCなどのステーブルコイン(価格が安定した通貨)でも同じ高利回りが適用されるため、価格変動リスクを抑えつつ利息収入を得たい方にも適しています。

最低預入額と手数料

PBRレンディングは少額から始められる設計になっており、初心者でも気軽に利用できます。

手数料・預入条件

- 最低預入額:通貨ごとに設定(詳細は公式サイトで要確認)

- 入金手数料:自己負担(取引所からの送金手数料)

- 出金手数料:自己負担(ブロックチェーン手数料)

- サービス利用料:無料

- 中途解約:プレミアムプランは1年ロック、通常プランはいつでも解約可能

レンディング開始時には、取引所からPBRへ暗号資産を送金する際の手数料が必要になります。この送金手数料は利用者負担となるため、bitbankなど送金手数料が比較的安い取引所を利用すると、初期コストを抑えられます。

他サービスとの利回り比較

国内外のレンディングサービスと比較しても、PBRレンディングの利回りは非常に競争力があります。

| サービス名 | 年利(BTC/ETH) | 年利(USDT等) | 特徴 |

|---|---|---|---|

| PBRレンディング | 10〜12% | 10〜12% | 業界トップクラスの高利回り |

| BitLending | 8〜10% | 8〜10% | 国内サービス・安定運用 |

| Nexo | 4〜8% | 8〜12% | 海外大手・保険付き |

| BlockFi | 3〜6% | 7〜9% | 海外大手(一部サービス停止中) |

PBRレンディングは2026年市場において非常に高い利回り水準を維持しており、特にプレミアムプラン(12%)は国内外のサービスと比較してもトップクラスです。

注意点

高利回りだけで選ぶのは危険です。レンディングサービスには会社の破綻リスクやハッキングリスクが存在します。利回りの高さだけでなく、運営会社の信頼性、セキュリティ対策、過去の実績なども総合的に判断することが重要です。

他の高利回りサービスも選択肢に入りますが、複数のサービスを比較検討し、自分のリスク許容度に合ったものを選びましょう。

PBRレンディングのメリット

ビトちゃんPBRレンディングのいいところは?

ロボくんまず高利回りが一番の魅力だね!

ビトちゃん

ビトちゃん他にもメリットあるの?

ロボくんもちろん!詳しく見ていこう。

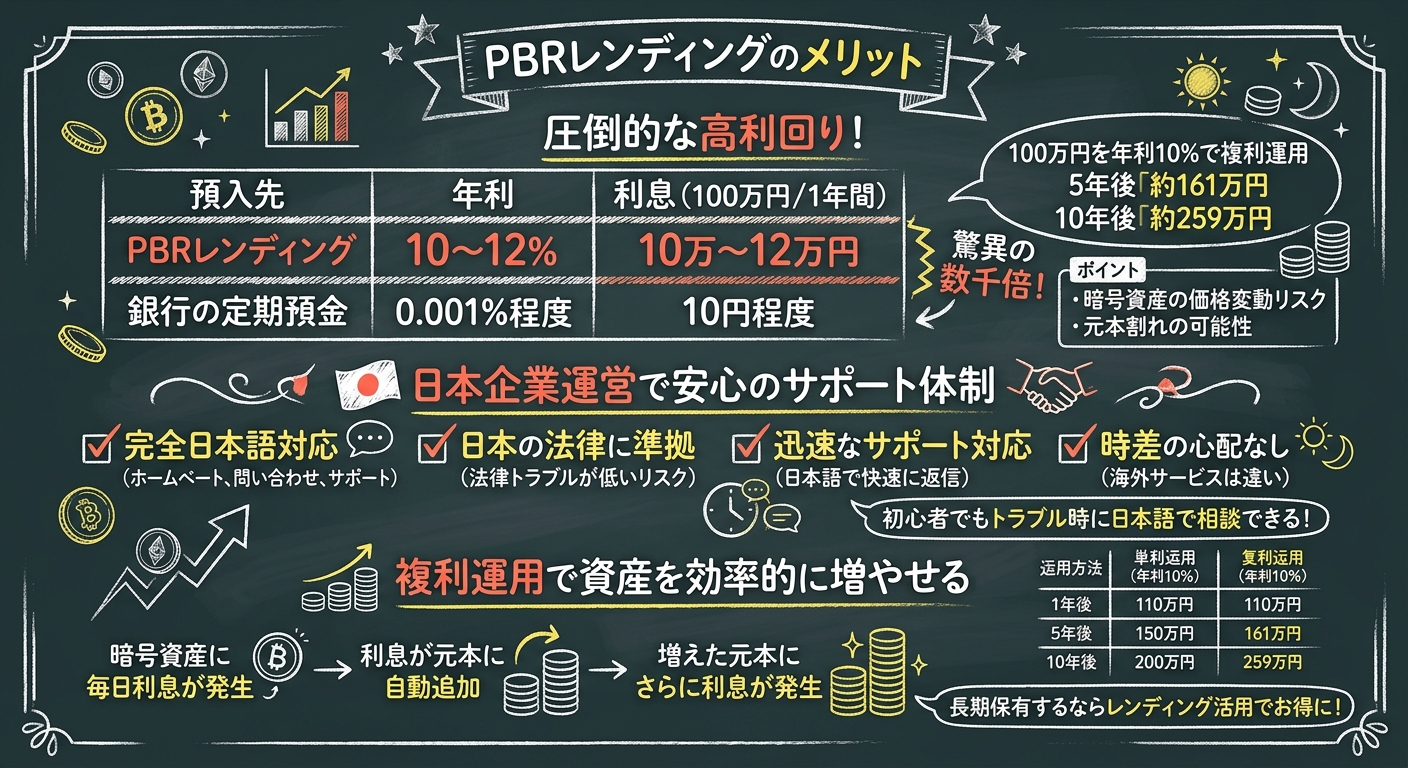

圧倒的な高利回り

PBRレンディングの最大の魅力は、年利10〜12%という圧倒的な高利回りです。これは銀行の定期預金金利(年0.001〜0.002%程度)の数千倍という驚異的な水準となっています。

| 預入先 | 年利 | 100万円を1年間預けた場合の利息 |

|---|---|---|

| PBRレンディング | 10〜12% | 10万〜12万円 |

| 銀行の定期預金 | 0.001%程度 | 10円程度 |

さらに、複利効果を活かして長期運用すれば、資産の増え方は加速度的に大きくなります。例えば、100万円を年利10%で複利運用した場合、5年後には約161万円、10年後には約259万円にまで増える計算になります。

高利回りの反面、暗号資産の価格変動リスクがあることも理解しておきましょう。利息で増えても、元本の価格が下落すれば損失が出る可能性があります。

日本企業運営で安心のサポート体制

PBRレンディングは日本の企業が運営しているため、海外のレンディングサービスと比べて以下のような安心感があります。

メリット

- 完全日本語対応:サイト・問い合わせ・サポートすべて日本語で利用可能

- 日本の法律に準拠:国内法に基づいた運営で法的トラブルのリスクが低い

- 迅速なサポート対応:問い合わせに日本語で迅速に回答してもらえる

- 時差の心配なし:海外サービスのように時差による対応遅延がない

初心者の方にとって、「何かトラブルがあったときに日本語で相談できる」という安心感は非常に大きなメリットです。海外サービスでは英語でのやり取りが必要になったり、時差の関係で返信が遅れたりすることもありますが、PBRレンディングならその心配はありません。

複利運用で資産を効率的に増やせる

PBRレンディングでは、得られた利息を自動的に再投資する「複利運用」が可能です。これにより、単利運用(利息を受け取るだけ)よりも雪だるま式に資産が増えていきます。

複利運用の仕組みは以下の通りです。

- 預けた暗号資産に対して毎日利息が発生

- その利息が元本に自動的に追加される

- 増えた元本に対してさらに利息が発生

- この繰り返しで資産が加速度的に増えていく

| 運用方法 | 1年後 | 5年後 | 10年後 |

|---|---|---|---|

| 単利運用(年利10%) | 110万円 | 150万円 | 200万円 |

| 複利運用(年利10%) | 110万円 | 161万円 | 259万円 |

※元本100万円で計算した場合のシミュレーション

こうした高利回りと複利運用の組み合わせにより、PBRレンディングは効率的に資産を増やしたい投資家から注目を集めています。

暗号資産を長期保有する予定がある方は、RBR Lendingなどのレンディングサービスを活用することで、ただ保有しているだけよりも大きなリターンを得られる可能性があります。

PBRレンディングのリスクとデメリット

ビトちゃんリスクもあるんだよね?

ロボくんうん。事業者リスクが一番大きいかな。

ビトちゃん

ビトちゃん会社が倒産したらどうなるの?

ロボくん預けた資産が戻らない可能性があるんだ。詳しく見よう。

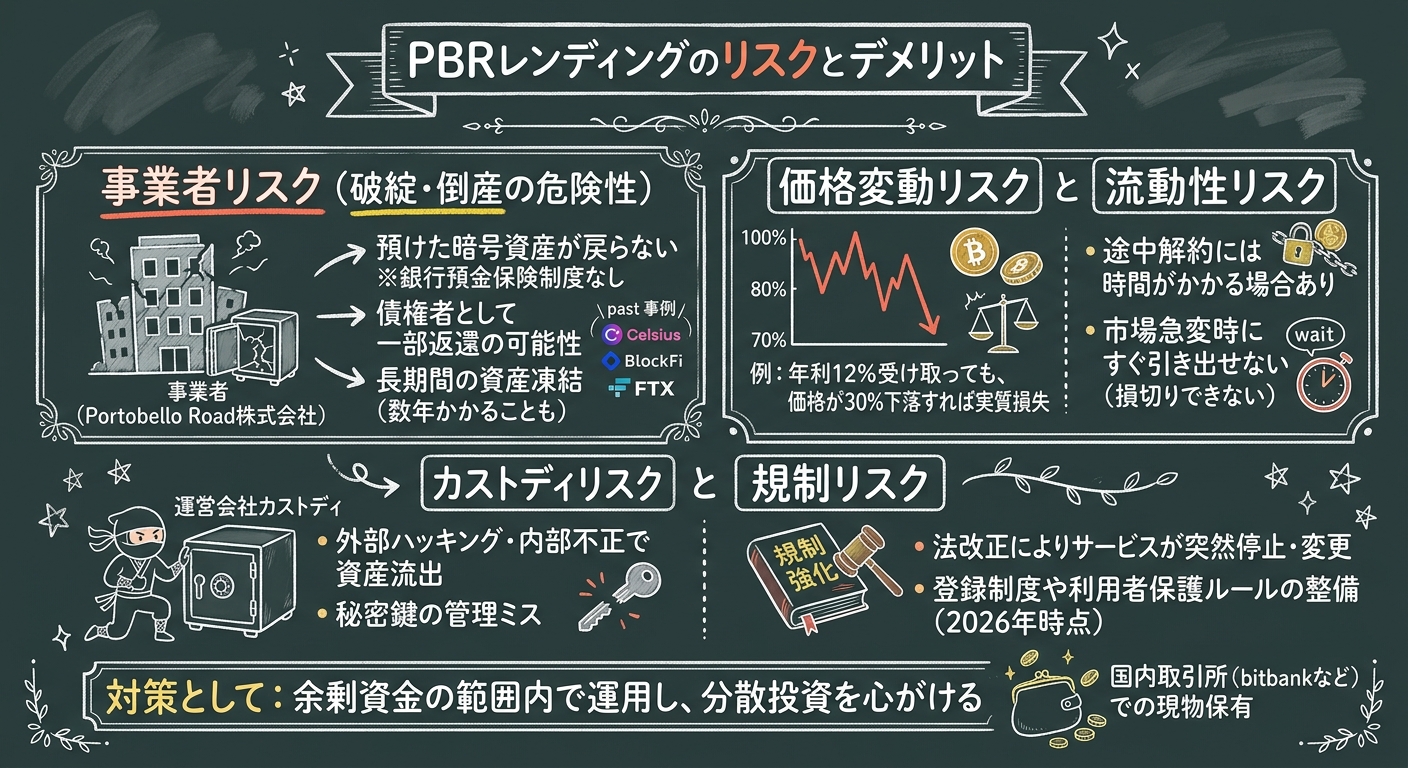

事業者リスク(破綻・倒産の危険性)

PBRレンディングを含む中央集権型レンディングサービスで最も重大なリスクが事業者の破綻・倒産です。2022年には米国の大手レンディング事業者CelsiusやBlockFi、取引所FTXが相次いで破綻し、預けていた暗号資産が引き出せなくなる事態が発生しました。

破綻時の主なリスク

- 預けた暗号資産が返還されない:銀行預金と異なり預金保険制度がない

- 債権者として扱われる:破産手続きで一部しか返還されない可能性

- 長期間の資産凍結:法的手続きが完了するまで数年かかることも

PBRレンディングも同様に、運営会社Portobello Road株式会社の経営が悪化した場合、預けた暗号資産が保護される保証はありません。高利回りの裏には必ずリスクがあるという原則を忘れず、余剰資金の範囲内で分散投資することが重要です。

価格変動リスクと流動性リスク

PBRレンディングでは年利10〜12%の利息が得られますが、暗号資産そのものの価格が下落すれば元本が大きく目減りする可能性があります。たとえば、ビットコイン(BTC)を預けて年利12%を受け取っても、BTC価格が30%下落すれば実質的には損失となります。

価格変動リスクへの対策

- ステーブルコインを活用:USDT・USDCなど米ドル連動の通貨で運用すれば価格変動を抑えられる

- 長期保有前提で運用:短期的な価格変動に一喜一憂しない

また、流動性リスクにも注意が必要です。PBRレンディングではレンディング開始後、途中解約には時間がかかる場合があり、市場急変時にすぐ引き出せないリスクがあります。暴落時に資金が拘束されていると、損切りや資金移動ができず対応が遅れる可能性があります。

カストディリスクと規制リスク

カストディリスクとは、暗号資産の秘密鍵を運営会社に預けることで生じるリスクです。PBRレンディングでは暗号資産を運営会社に送付するため、ハッキングや内部不正によって資産が失われる危険性があります。過去には、レンディング事業者がハッキング被害に遭い、預かり資産が流出した事例も報告されています。

カストディリスクの具体例

- 外部ハッキング:サイバー攻撃により暗号資産が盗まれる

- 内部不正:運営会社の従業員が不正に資産を持ち出す

- システムトラブル:秘密鍵の管理ミスで資産にアクセスできなくなる

さらに、規制リスクも無視できません。日本では金融庁が暗号資産レンディングの規制を強化しており、法改正によってサービスが突然停止・変更される可能性があります。

2026年時点では、暗号資産レンディング事業者に対する登録制度や利用者保護ルールの整備が進められています。法規制の変化により、PBRレンディングのサービス内容が変更・縮小されるリスクがある点も理解しておきましょう。

これらのリスクを踏まえ、PBRレンディングを利用する際は余剰資金の範囲内で始め、bitbankなど国内取引所での現物保有と組み合わせた分散投資を心がけることが重要です。

PBRレンディングの始め方【完全ガイド】

ビトちゃん実際にどうやって始めるの?

ロボくんまずアカウント登録からだよ!

ビトちゃん難しくない?

ロボくん手順通りにやれば簡単だよ。見ていこう!

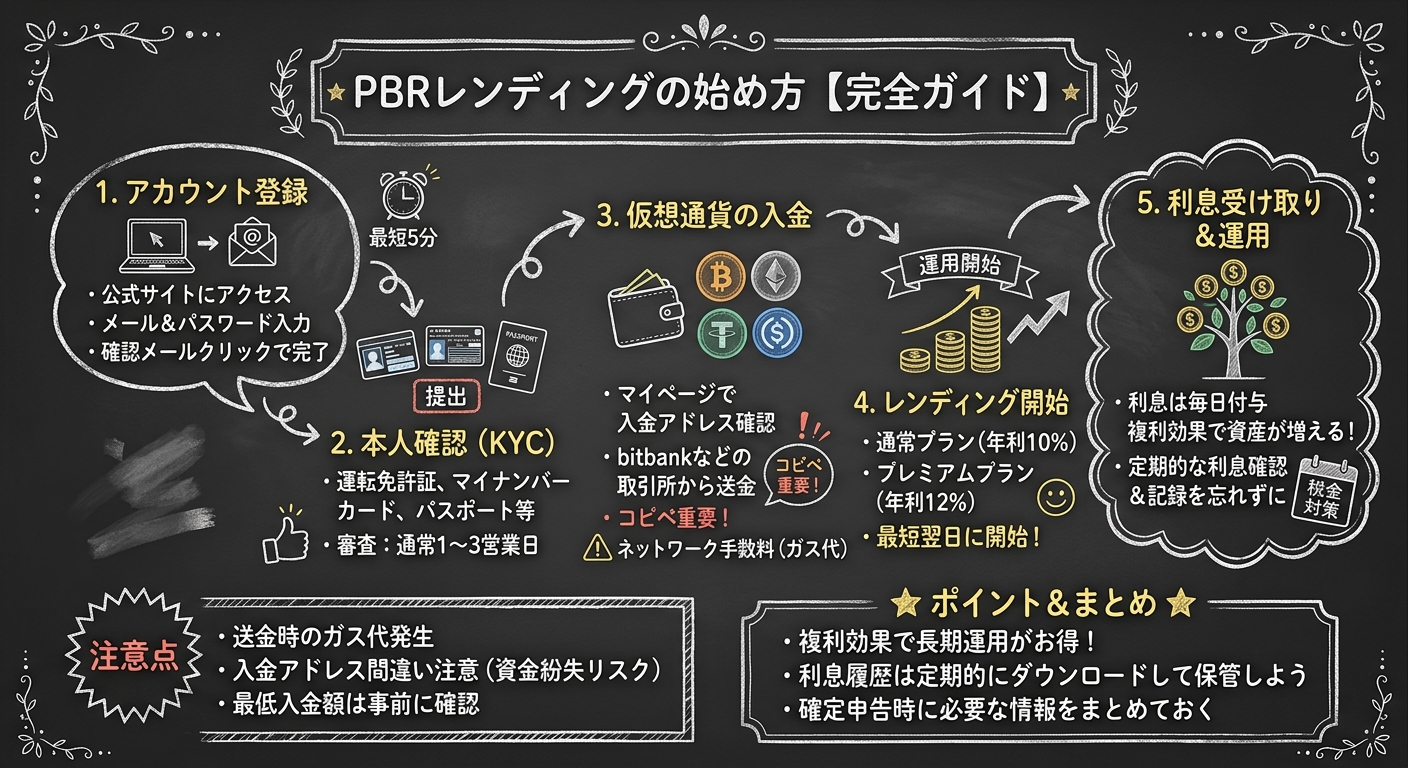

アカウント登録と本人確認

PBRレンディングを始めるには、まず公式サイトでアカウント登録を行います。登録は最短5分程度で完了し、非常にシンプルです。

登録手順

- 公式サイトにアクセスし、「新規登録」ボタンをクリック

- メールアドレスとパスワードを入力して仮登録

- 届いた確認メールのリンクをクリックして本登録完了

- 本人確認(KYC)書類を提出

本人確認では、運転免許証、マイナンバーカード、パスポートなどの身分証明書が必要です。審査期間は通常1〜3営業日程度で、承認されるとレンディングを開始できます。

仮想通貨の入金とレンディング開始

本人確認が完了したら、次は仮想通貨を入金してレンディングを開始します。PBRレンディングではBTC、ETH、USDT、USDCなどの主要な暗号資産に対応しています。

入金手順

- PBRレンディングのマイページで入金アドレスを確認

- bitbankなどの取引所から仮想通貨を購入

- 確認した入金アドレス宛に送金(アドレスは必ずコピー&ペーストで正確に)

- 送金後、最短翌日にレンディング運用が開始される

レンディングプランは通常プラン(年利10%)とプレミアムプラン(年利12%)があり、運用期間や通貨を選択できます。国内取引所のように「募集待ち」で数週間〜数ヶ月待つ必要がなく、すぐに運用を始められる点が大きな魅力です。

注意点

- 送金時にはネットワーク手数料(ガス代)が発生します

- 入金アドレスを間違えると資金を失うリスクがあるため、必ず確認しましょう

- 最低入金額はプランや通貨によって異なるため、事前に公式サイトで確認してください

利息の受け取りと出金方法

PBRレンディングでは、利息が毎日付与される仕組みになっています。マイページで利息の確認ができ、複利効果で効率よく資産を増やせるのが特徴です。

| 項目 | 内容 |

|---|---|

| 利息付与 | 毎日 |

| 利率 | 年利10%〜12% |

| 確認方法 | マイページの利息履歴 |

| 出金 | マイページから申請 |

出金時には出金制限や手数料がかかる場合があるため、事前に公式サイトで確認しておきましょう。また、仮想通貨の利息は税金計算の対象となるため、利息履歴をしっかり記録しておくことが重要です。確定申告時に必要な情報をまとめておくと安心です。

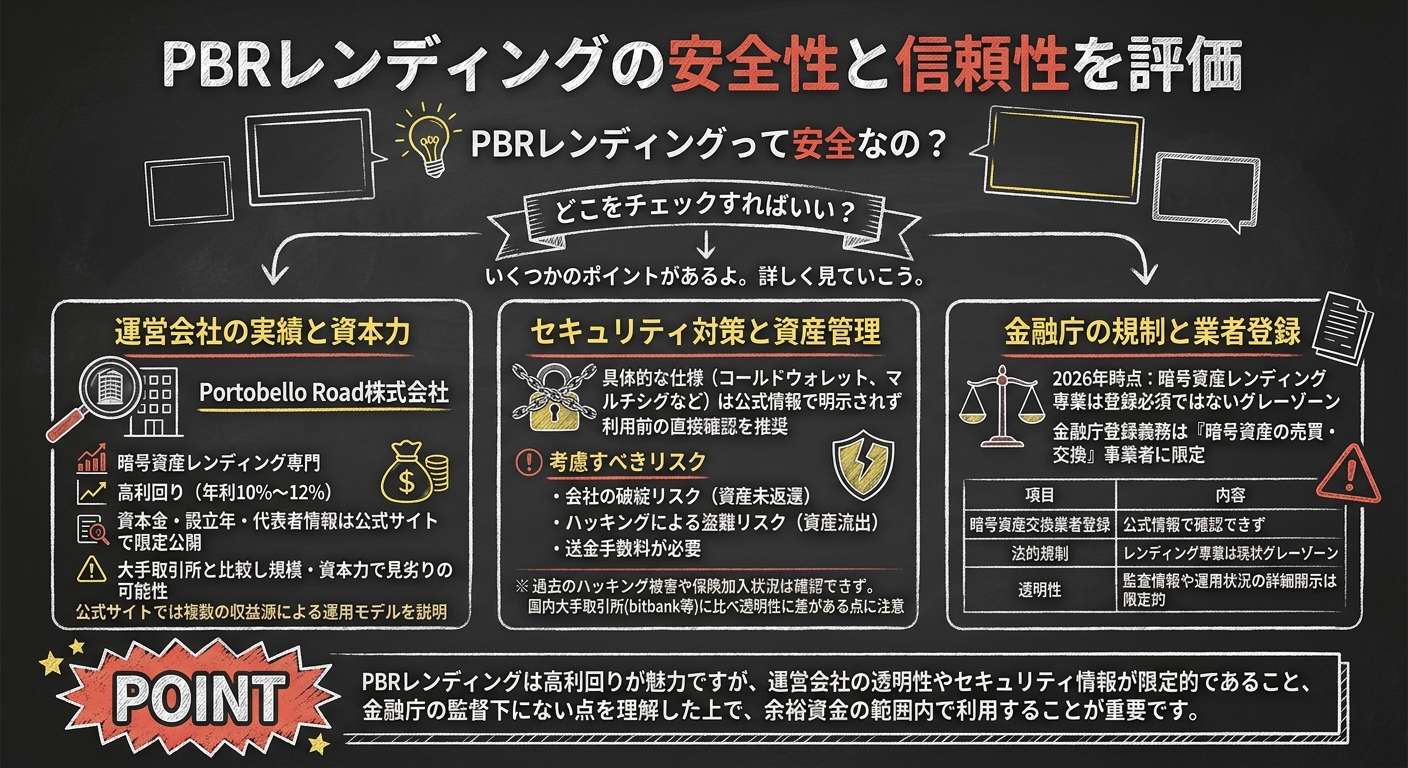

PBRレンディングの安全性と信頼性を評価

ビトちゃんPBRレンディングって安全なの?

ロボくん運営会社の実績やセキュリティ対策を確認しよう。

ビトちゃんどこをチェックすればいい?

ロボくんいくつかポイントがあるよ。詳しく見ていこう。

運営会社の実績と資本力

PBRレンディングを運営するPortobello Road株式会社は、暗号資産レンディング事業を専門に展開する企業です。2026年時点では、高い利回り(年利10%〜12%)を実現する運用力が評価されている一方で、運営会社の詳細な資本金や設立年、代表者情報は公式サイトで限定的に公開されている状況です。

大手暗号資産取引所と比較すると、企業規模や資本力では見劣りする可能性があるため、利用者は運営会社の信頼性をしっかり見極める必要があります。公式サイトでは複数の収益源を組み合わせた運用モデルを採用していることが説明されており、これが高利回りの実現につながっているとされています。

セキュリティ対策と資産管理

PBRレンディングでは、預けた暗号資産の安全性を確保するため、いくつかのセキュリティ対策が実施されています。ただし、具体的なセキュリティ仕様(コールドウォレット使用率、マルチシグ対応など)の詳細は公式情報では明示されていないため、利用前に運営会社へ直接確認することをおすすめします。

考慮すべきリスク

- 会社の破綻リスク:運営会社が倒産した場合、預けた資産が返還されない可能性がある

- ハッキングによる盗難リスク:セキュリティ対策が不十分な場合、資産が流出する危険性

- 送金手数料:レンディング開始時に暗号資産を送金する際、送金手数料が必要

過去のハッキング被害の有無や保険加入状況についても、公式サイトでは確認できない情報のため、利用者自身でリスクを理解した上で判断する必要があります。国内大手のbitbankなどの取引所と比較すると、セキュリティ情報の透明性では差がある点に注意しましょう。

金融庁の規制と業者登録

2026年時点での日本では、暗号資産レンディング事業は暗号資産交換業者の登録が必須ではないグレーゾーンに位置しています。金融庁への登録義務があるのは「暗号資産の売買・交換」を行う事業者であり、レンディング専業の事業者は現状、明確な法規制の対象外となっています。

| 項目 | 内容 |

|---|---|

| 暗号資産交換業者登録 | 公式情報では確認できず |

| 法的規制 | レンディング専業は現状グレーゾーン |

| 透明性 | 監査情報や運用状況の詳細開示は限定的 |

このため、PBRレンディングのような高利回りサービスを利用する際は、金融庁の監督下にある登録業者ではないことを理解し、自己責任で判断する必要があります。規制が整備されていない分、利用者保護の仕組みも不十分な点に注意が必要です。

よくある質問(FAQ)

ビトちゃん

ビトちゃんまだ疑問に思うことがあるんだけど…

ロボくんよくある質問をまとめたよ!

ビトちゃん助かる!見てみる!

ロボくん参考にしてね。

Q1. PBRレンディングは元本保証されていますか?

いいえ、元本保証はありません。PBRレンディングは投資商品であるため、銀行預金のような元本保証や預金保険の対象外です。運営会社の経営破綻、貸付先の運用失敗、ハッキングリスクなど、複数のリスクが存在します。年利10〜12%という高い利回りの裏には相応のリスクがあることを理解した上で利用しましょう。

Q2. 途中で解約できますか?

契約内容によります。一般的にレンディングサービスにはロックアップ期間が設定されており、期間中は解約できないか、解約する場合は手数料が発生する可能性があります。利用開始前に必ず公式サイトの利用規約で解約条件を確認してください。

Q3. レンディングで得た利息に税金はかかりますか?

はい、かかります。仮想通貨レンディングで得た利息は雑所得として総合課税の対象となり、給与所得などと合算して課税されます。年間20万円以上の利益がある場合は確定申申告が必要です。税務処理については税理士に相談することをおすすめします。

Q4. 少額からでも始められますか?

はい、可能です。PBRレンディングは主要な暗号資産(BTC、ETH、USDT、USDCなど)に対応しており、通貨によって最低預入額は異なりますが、比較的少額から始められる設定になっています。各通貨の具体的な最低預入額については公式サイトで確認してください。

Q5. ステーキングとレンディングの違いは何ですか?

ステーキングはブロックチェーンのネットワーク維持に貢献して報酬を得る仕組みで、レンディングは仮想通貨を貸し出して利息を得る仕組みです。どちらも保有資産を増やす手段として人気がありますが、仕組みやリスクの性質が異なります。自分の投資スタイルに合った方法を選びましょう。

bitbankの口座開設は今がチャンス!【キャンペーン情報まとめ】

ビトちゃんロボくん!!bitbank、今“お得なキャンペーン”やってるって本当!?

私、こういうの聞くとソワソワするんだけど!!

ロボくん本当だよ。

新規口座開設+日本円1万円の入金で“現金1,000円”がもらえるキャンペーン が開催中。

初心者が“コストをかけずにスタートできる”絶好のチャンスだね。

ビトちゃんえっ…入金して、ちょっと待てば、お金が…増える!?

それってもう、実質 “初回からプラス収支女子” になれるってことじゃん!

ロボくんまあ、そんな感じだね。

しかも bitbank は スマホだけで口座開設が完了 するし、

eKYC で本人確認すれば、最短その日に取引開始 できる。

ビトちゃん

ビトちゃんえっ、書類の郵送とか…“家のポスト前で待ち構える儀式”はいらないの!?

ロボくん

ロボくんいらないいらないw。

全部スマホで終わるから、初心者には本当に優しいよ。

しかも開設後は “売買・積立・ステーキング” まで全部使える。

ビトちゃんよし、もう決めた!

私、今から “1,000円もらって仮想通貨デビューする女子” になります!!

今がチャンスってこういうことなんだね…!

bitbankでは現在、仮想通貨取引をこれから始める方向けにお得なキャンペーンを実施中です。特に初心者にとっては、コストをかけずに資産運用をスタートするチャンスです。

🎁 開催中のキャンペーン(2026年3月時点)

✅ 新規口座開設+日本円10,000円の入金で、現金1,000円がもらえる!

取引所に登録するだけでなく、入金まで完了させることで確実に現金特典が得られるのは非常に魅力的です。キャンペーン期間は予告なく変更される可能性があるため、今すぐの登録がおすすめです。

📱 口座開設はスマホだけで完了!初心者でも簡単

bitbankの口座開設はすべてオンラインで完結します。本人確認はスマホのカメラで書類と顔写真を送信する「eKYC」に対応しており、最短で当日に口座開設が完了するのが特長です。面倒な書類の郵送や店舗への来店などは一切不要です。

登録後はすぐに入金・取引が可能で、仮想通貨の売買・ステーキング・積立投資など幅広い機能が利用できます。

✅ bitbankの公式ページはこちら👇

\ 最短5分で無料登録!/

✅ 口座開設の手順を詳しく知りたい方へ

「初めてで手続きが不安…」「どうやって始めればいいの?」という方もご安心ください。

以下の記事では、画像付きでbitbankの口座開設手順やキャンペーンの受け取り方法をやさしく解説しています。

👉 bitbankの口座開設手順とキャンペーン情報【2025年最新版】

まとめ

ビトちゃん

ビトちゃんPBRレンディング、よくわかったよ!

ロボくん高利回りが魅力だけど、リスクもしっかりあるんだよね。

ビトちゃん

ビトちゃん事業者リスクが一番怖いかも…

ロボくんそうだね。だから分散投資が大事なんだ。

ビトちゃん全額を1つのサービスに預けちゃダメってこと?

ロボくんその通り!複数のサービスに分けるのが安全だよ。

ビトちゃん

ビトちゃん初心者はどうすればいい?

ロボくんまず少額から始めて、慣れたら増やしていこう。

ビトちゃん

ビトちゃん年利12%って、毎月12%もらえるの?

ロボくんちがうよ!年間で12%だから、月だと1%くらいだね。

ビトちゃん税金のことも忘れちゃダメだよね。

ロボくん利息は雑所得だから、確定申告が必要な場合があるよ。取引記録は必ず残しておこう。

ビトちゃんよし、少額から挑戦してみる!

PBRレンディングは、年利10〜12%という高い利回りが魅力の暗号資産レンディングサービスです。ただし、事業者リスクやハッキングリスクなど複数のリスクが存在するため、初心者の方は少額から始めて分散投資を心がけることが重要です。2026年時点では国内取引所と比べて高利回りを実現しており、最短翌日から運用開始できる利便性も魅力ですが、リスクとリターンのバランスをしっかり理解しておきましょう。まずは余剰資金の一部から試してみること、複数のサービスに分散すること、そして利息収入の税務処理(雑所得として確定申告が必要な場合がある)も忘れずに確認してください。暗号資産レンディングは長期的な資産形成の選択肢の一つとして有効ですが、全額を一つのサービスに預けるのではなく、リスク管理を徹底することが成功の鍵です。リスクを理解した上で、賢く資産運用を始めましょう。まずはPBRレンディングの公式サイトで詳細を確認し、少額から挑戦してみることをおすすめします。

✅ 🚀 最短5分でスタート!RBRレンディングに無料登録してレンディングを始めよう

(口座開設は完全無料。所要時間は5分ほどです)