ビトちゃん

ビトちゃんえっ、仮想通貨ってコインをジャラっとレジに出して払うの!

ロボくん

ロボくんそのコインじゃないよ(笑)カードでピッと払えるんだ

ビトちゃん

ビトちゃんでも申し込みとか、なんだか難しそう…

ロボくん手順は意外とシンプルなんだ。

ビトちゃん

ビトちゃん支払うたびに税金がかかるって本当なの?

ロボくんそこ大事なポイントだよ。

「仮想通貨を普段の買い物や海外旅行でそのまま使えたら」と思ったことはありませんか。仮想通貨デビットカードは、持っている暗号資産をその場で日本円に換えて決済できるカードです。

この記事では、申し込み(KYC=本人確認)からチャージ、実際の決済までの流れを一通り解説します。見落としがちな発行手数料や為替コスト、決済ごとにかかる税金といった落とし穴も正直にお伝えします。

紹介するのは日本国内で実際に使えるカードに絞ります。法定通貨変換などの専門用語も本文で噛み砕くので、初めての方も安心して読み進めてくださいね。

👉この記事で分かること

- 仮想通貨デビットカードの仕組みとプリペイド・クレカとの違い

- 申し込みからチャージ・決済までの具体的な手順

- 発行・為替・出金など手数料と実質コストの目安

- 決済ごとに税金がかかる仕組みと注意点

- 国内で使える主要カードの比較と選び方

仮想通貨デビットカードとは?普通のカードとの違い

ビトちゃんデビットカードって、クレジットカードと何が違うの?

ロボくんクレカは後払い、デビットは残高の範囲で払う仕組みだよ。

ビトちゃん

ビトちゃんじゃあ仮想通貨のまま払えるってこと?

ロボくん支払う瞬間に自動で円に両替されるんだ。

プリペイド・デビット・クレジットの3つの違い

カードには大きく3つのタイプがあります。仮想通貨カードの多くは、事前にお金を入れておくプリペイド型か、残高からその都度引き落とすデビット型です。どちらも残高の範囲内でしか使えないので、使いすぎて借金になる心配がありません。

| タイプ | 支払いの仕組み | 借金になる? |

|---|---|---|

| プリペイド型 | 先にチャージした分だけ使う | ならない |

| デビット型 | 残高から即引き落とし | ならない |

| クレジット型 | 後払い(翌月まとめて請求) | 実質的な立替払い |

クレジットカードは一時的にお店の代金を立て替えてもらう「後払い」ですが、仮想通貨カードは自分の残高から支払う「その場払い」です。この違いのおかげで、お金の管理に不安がある初心者でも使いすぎを防ぎやすいのが安心なポイントですね。

決済のときに仮想通貨が円に変わる仕組み

「仮想通貨のまま払うの?」と身構えてしまいますが、実際にお店へ渡るのは日本円です。カードを使った瞬間に、カード発行会社がその時のレートで法定通貨変換、つまり仮想通貨を円に両替してお店に支払ってくれます。法定通貨とは円やドルなど国が認めるお金のことです。

流れにすると、次のようなイメージです。

- あなたがカードでコンビニなどのお会計をする

- その瞬間のレートで、必要な分の仮想通貨が円に両替される

- お店には円で支払われる(お店側は普通のカード払いと同じ扱い)

VISAやMastercardのマークがあるお店ならそのまま使えるので、レジで特別な操作はいりません。ここで大事なのは「支払った瞬間にレートが確定する」という点です。この確定したタイミングが、あとで解説するチャージのコツや値動き・税金の話に深く関わってきます。まずは「決済=両替の瞬間」と覚えておいてくださいね。

仮想通貨デビットカードの使い方【申込から決済まで】

ビトちゃん使い始めるまで、何から手をつければいいの?

ロボくん取引所で通貨を用意して、申込・チャージの順に進めるんだ。

ビトちゃんお店ではどうやって払うの?特別な操作いる?

ロボくん普通のカードと同じでタッチ決済でOK。

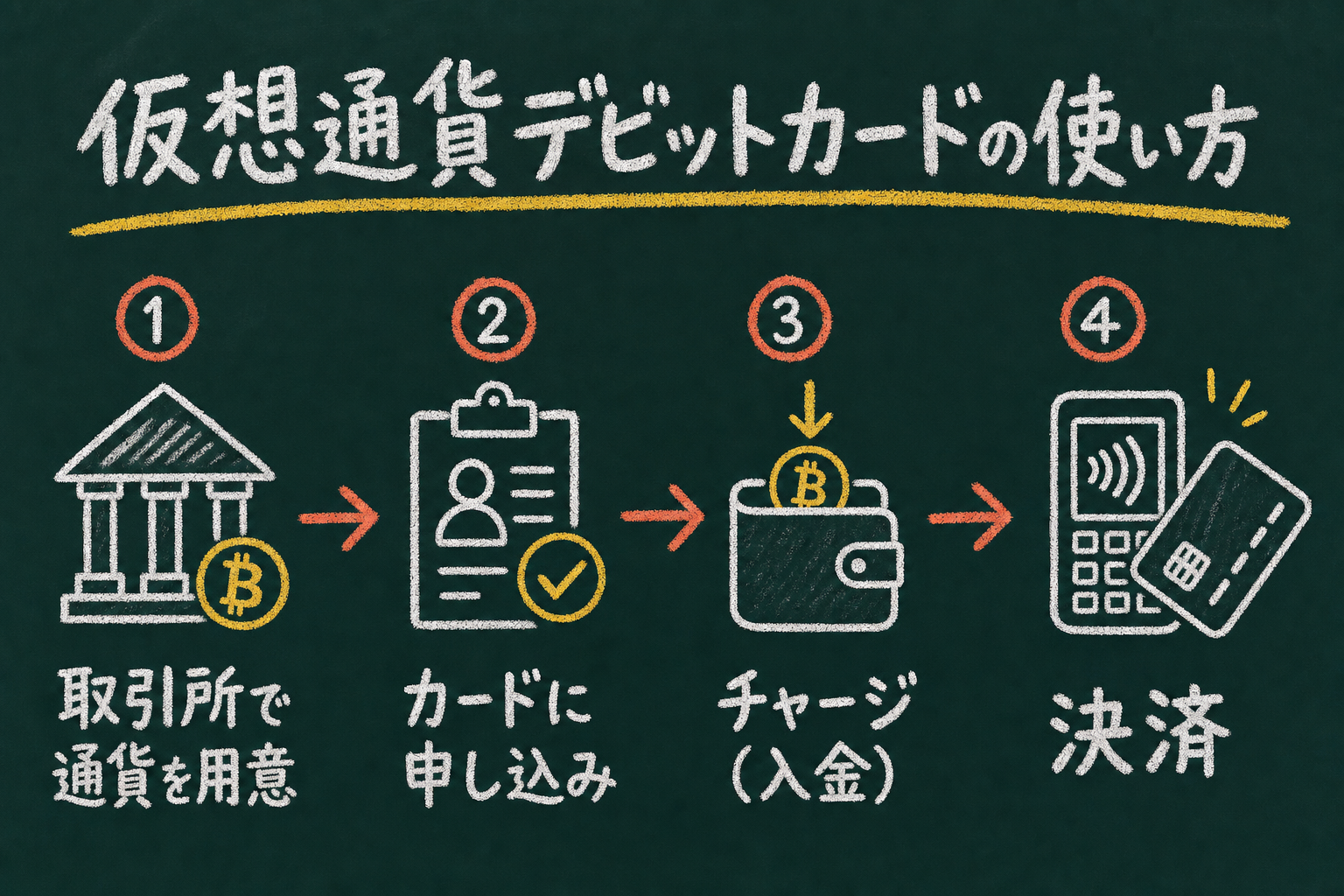

仮想通貨デビットカードは、大まかに「取引所で仮想通貨を用意 → カードに申し込み → チャージ → 決済」という4つのステップで使い始められます。難しそうに見えても、一度流れをつかめば普段のカード払いとほとんど変わりません。ここからは各ステップを、実際の操作をイメージしながら順番に見ていきましょう。

申し込みと本人確認(KYC)から発行まで

まずはカード会社のアプリや公式サイトから申し込みます。ここで必要になるのが本人確認(KYC)で、運転免許証やマイナンバーカードなどの画像を提出して「申込者が本人である」ことを確認する手続きです。多くのサービスでスマホのカメラで書類と自分の顔を撮影するだけで完結します。

審査を通過するとカードが発行されますが、発行の形は2種類あります。バーチャルカードなら発行後すぐにオンライン決済で使えることが多く、プラスチックの物理カードは郵送のため手元に届くまで数日かかるのが一般的です。まずはバーチャルで使い始め、届いた物理カードを実店舗用に使う、といった併用もできます。

仮想通貨をチャージ(入金)する手順

カードを使うには、事前に仮想通貨を「カード用アドレス」へ送金してチャージしておきます。アドレスとは送金先を示す長い文字列の口座番号のようなもので、ここに残高を移すことで決済できるようになります。送金元としては、まず国内取引所で仮想通貨を買っておくとスムーズです。

Coincheckやbitbank、SBI VC Tradeといった国内取引所に口座があれば、そこからカードへ送るだけでチャージが完了します。手順はおおむね次の通りです。

- カード側で表示されるチャージ用アドレスをコピーする

- 取引所の送金画面に貼り付け、送る通貨と数量を指定する

- まずは少額でテスト送金し、無事に届くか確認する

- 問題なければ本命の金額を送金する

注意点

- アドレスは手入力せず必ずコピペし、1文字でも違うと資産を失う恐れがあるので送金前に見直す

- いきなり全額を送らず、少額のテスト送金でルートを確かめてから増やす

サービスによっては残高が減ると自動で補充するオートチャージ機能もあり、都度チャージの手間を省けます。国内取引所の口座を送金元にしておくと、いつでも日本円で買い足してすぐ送れるため、残高管理がぐっと楽になりますよ。

実店舗・オンライン・スマホ決済での使い方

チャージが済めば、あとは普通のカードとまったく同じ感覚で使えます。レジで特別な操作は必要ありません。使う場所ごとの方法を整理すると、次のようになります。

| 使う場所 | 決済方法 |

|---|---|

| 実店舗 | 端末にタッチ決済、またはカードを差し込む・読み取ってもらう |

| オンライン | 決済画面にカード番号・有効期限・セキュリティコードを入力する |

| スマホ | Apple Pay / Google Payに登録し、スマホをかざして支払う |

VISAやMastercardのマークがあるお店ならそのまま使えるので、「仮想通貨の店です」と伝える必要もありません。お店側から見ればごく普通のカード払いと同じ扱いです。初めての1回目だけコンビニなど少額の買い物で試しておくと、勝手がわかって安心して使えるようになりますね。

手数料と税金は?損しないための注意点

ビトちゃん手数料って、思ってるより高くつくことあるの?

ロボくん為替の上乗せがあるから、表面の数字だけじゃ判断できない…

ビトちゃんえ、買い物するたびに税金がかかるの!?

ロボくん利益が出てると売却扱いになるんだ。ここは要チェックだよ。

発行・チャージ・為替・出金の手数料一覧

仮想通貨デビットカードは「使えて便利」だけで判断すると、じわじわと手数料で残高が目減りすることがあります。まずはどんな費用がかかるのか、種類ごとに整理しておきましょう。

| 手数料の種類 | 目安 | ポイント |

|---|---|---|

| 発行手数料 | 無料〜有料 | カードにより異なる |

| 年会費 | 無料〜有料 | ランクで変わる場合あり |

| チャージ手数料 | 無料〜数% | 送金時のネットワーク手数料も別途 |

| 為替(変換)手数料 | 数%程度 | 円へ両替する際に発生 |

| ATM出金手数料 | 無料〜有料 | 回数や金額に上限がある場合も |

ここで特に見落としがちなのが為替スプレッドです。これは両替のときに実際のレートへ上乗せされる差額のことで、表面の手数料が「無料」でも、円に換わる瞬間のレートがやや不利に設定されている場合があります。

注意点

- 表示上の手数料が安くても、為替スプレッドで実質コストが高くなることがある

- チャージ時のネットワーク手数料は送る通貨や混雑状況で変動する

- 具体的な料率はカードにより異なるため、申し込み前に公式の料金ページで必ず確認する

決済ごとに税金がかかる仕組みと確定申告

手数料以上に初心者が見落としやすいのが税金です。仮想通貨で買い物をすると、その瞬間に「仮想通貨を売って円に換えた」とみなされます。つまり、決済=売却という扱いになるのです。

このとき、買ったときより値上がりしていて利益が出ていれば、その利益は原則として雑所得(給与などとは別に発生する所得)として課税の対象になります。コーヒー1杯のような少額でも、決済のたびに小さな利益確定が積み重なっていく点が落とし穴です。

ポイント

含み益(買値より値上がりしている状態)のある通貨をそのままチャージして使うと、決済のたびに想定外の利益確定が起きます。値動きが大きい通貨ほど、この影響も大きくなります。

年間の利益が一定額を超えると確定申告が必要になる場合があります。ただし課税の扱いは所得の状況によって個人差が大きく、ここで金額を断定することはできません。実際の申告要否や計算方法は国税庁の情報や税理士で確認し、最終的な判断はご自身で行ってください。

税金の負担が気になる場合は、値上がり益を狙う通貨とは別に、決済用には値動きの小さいステーブルコイン(価格が円やドルに連動するよう設計された通貨)を少額だけチャージするなど、使い方を工夫する人もいます。まずはCoincheckなどの国内取引所で少額から仕組みに慣れ、無理のない範囲で試すのがおすすめです。

チャージ元の国内取引所はコインチェックが安心

ビトちゃんカードに入れる仮想通貨って、どこで買えばいいの?

ロボくん日本に住んでるなら、国内取引所で用意するのが安心だよ。

ビトちゃん初心者でも使いやすいところってある?

ロボくん500円から買えるコインチェックは、最初の一歩に向いて…

デビットカードを使うには、その残高となる仮想通貨をあらかじめ用意しておく必要があります。日本に住んでいるなら、まずは金融庁に登録された国内取引所で仮想通貨を買っておくのが基本の流れです。海外のサービスから直接用意しようとすると本人確認や送金でつまずきやすいので、使い慣れた国内の口座を1つ持っておくと、購入からチャージまでの一連の操作がぐっとスムーズになります。

コインチェックが初心者に選ばれる理由

チャージ元の候補としてよく名前が挙がるのがCoincheckです。運営はマネックスグループ傘下で、金融庁登録済みの交換業者という点が、初めて仮想通貨に触れる方の安心材料になっています。難しい専門知識がなくても、スマホアプリの画面に沿って進めるだけで通貨を買えるのが特徴です。

| 項目 | 内容 |

|---|---|

| 運営グループ | 東証プライム上場マネックスグループ傘下 |

| 登録状況 | 金融庁登録済の暗号資産交換業者 |

| アプリ実績 | 7年連続 アプリダウンロード数No.1 |

| 最小購入額 | 500円から |

| 取扱通貨数 | 国内最大級 |

ポイント

- 500円という少額から始められるので、チャージ用の通貨をお試し感覚で用意できます

- 取扱通貨が国内最大級のため、カードで使いたい通貨を選びやすいです

- 初心者向けに作られたアプリで、購入の操作に迷いにくいのも助かります

口座開設からチャージ用通貨を用意するまで

口座開設そのものは無料で、必要なのは本人確認の手続きだけです。あとは前のステップで見た「取引所からカードへ送金」の送り元として、この口座をそのまま使えます。全体の流れを整理すると次のようになります。

- 公式サイトやアプリから口座開設を申し込み、本人確認を済ませる(無料)

- 自分の銀行口座から日本円を入金する

- その日本円で、カードに使いたい仮想通貨を購入する

- 買った通貨をカードのチャージ用アドレスへ送金する

いきなり大きな金額を動かす必要はありません。まずは数百円分を買って送金の感覚をつかみ、慣れてから金額を増やしていけば十分です。口座開設を考えている方は公式サイトから手続きを進められます。もちろん、すでに別の国内取引所に口座があるなら、そちらをチャージ元にしても問題ありません。

国内で使える主要カードの比較と選び方

ビトちゃんカードっていろいろあるけど、どれを選べばいいの?

ロボくんまず日本で使えるか、が最優先。終了したカードも多いんだ。

ビトちゃん

ビトちゃん還元率が高ければお得ってこと?

ロボくん手数料や税金も合わせて考えないと、損することもあるよ。

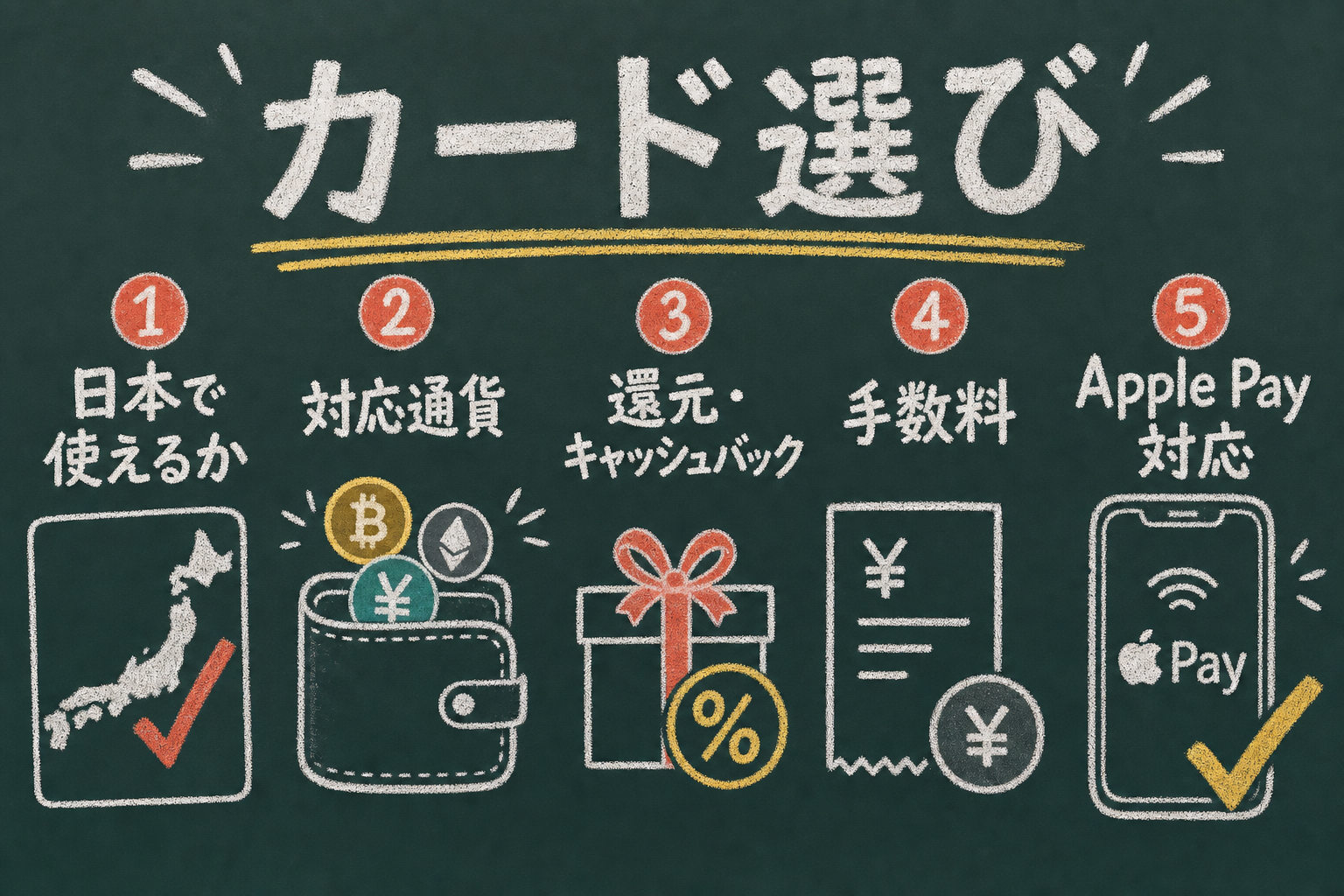

対応状況・還元率・対応通貨で比べる

カード選びの前に、まず知っておいてほしい大前提があります。仮想通貨デビットカードは日本非対応になったり、サービス自体が終了したりする入れ替わりが激しい分野です。少し前まで人気だったカードが、今は新規申し込みを止めているケースも珍しくありません。

注意点

- ネット上の「おすすめカード」情報は古いままのことがあるので鵜呑みにしない

- 「日本居住者が今も申し込めるか」を、必ず公式サイトの最新情報で確認する

- 海外向けカードは、日本の本人確認や住所要件で弾かれる場合がある

そのうえで、複数のカードを見比べるときは次の軸で整理すると迷いにくくなります。特定のカード名をここで「これが最強」と断定はできません。料率や仕様は改定されやすいので、あくまでチェック項目のものさしとして使ってください。

| 比較の軸 | 見るポイント |

|---|---|

| 日本で使えるか | 日本居住者が申し込み・利用できるか(最重要) |

| 対応通貨 | 自分が持っている通貨でチャージできるか |

| 還元・キャッシュバック | 付与の有無・条件・上限(ある場合のみ) |

| 手数料 | 発行・年会費・為替・出金のトータル |

| Apple Pay対応 | スマホ決済に対応しているか |

還元率の高さだけで飛びつくと、為替や年会費で相殺されることもあります。表面の数字ひとつではなく、この軸を並べて総合点で見るのがコツです。

メリット・デメリットと選び方のコツ

仮想通貨デビットカードの魅力は、保有している通貨を日常の買い物にそのまま使える手軽さです。一方で、便利さの裏にある負担も正直に知っておく必要があります。

メリット

- 仮想通貨を円に売却する手間なく、そのまま決済に回せる

- VISA・Mastercard加盟店ならいつものカードと同じ感覚で使える

- 還元やキャッシュバックが付くカードもある(条件付き)

デメリット

- 決済のたびに利益確定が起き、課税の対象になり得る

- チャージした通貨の値動きで、使える金額が目減りすることがある

- 各種手数料やサービス終了・利用制限のリスクが残る

そこで一度立ち止まって考えたいのが、「自分に本当に必要か」という点です。ただ日常の支払いを便利にしたいだけなら、銀行の普通のデビットカードで十分なこともあります。仮想通貨カードが活きるのは、保有通貨を売らずに使いたい人や、その仕組みそのものを試してみたい人でしょう。

迷ったときは、まず国内取引所で少額の通貨を用意し、決済の流れを試してから判断するのが安全です。チャージ元にはCoincheckやbitbank、SBI VC Tradeといった国内の口座が使えます。どのカードにするかも含め、最終的な判断はご自身のライフスタイルに合わせて決めてくださいね。

ここまで「比較の軸」を見てきましたが、「結局、今の日本から申し込める具体的な選択肢は?」という方のために、当ブログ提携のTriaカードを紹介します。仮想通貨をチャージしてVisa加盟店でそのまま決済でき、利用額の6%がキャッシュバックされるデビットカードで、この記事で解説した「チャージ→決済」の流れをそのまま実践できます。

💳使うだけで6%還元のカード

Triaカードは仮想通貨をチャージしてVisa決済でき、利用額の6%がキャッシュバックされるデビットカードです。

一般的なクレカの還元率は0.5〜1%が中心。6%還元は群を抜いた水準で、買い物するほど資産が増える感覚で使えます。

日々の支払いをTriaに変えるだけでお得が積み上がるので、迷っているなら今すぐ始めましょう。

- ✅ 利用額の6%キャッシュバック

- ✅ 世界中のVisa加盟店で決済可能

- ✅ 仮想通貨をチャージして使える

よくある質問(FAQ)

Q1. カードが使えないときはどうすればいい?

まず考えられるのは、チャージ残高の不足、加盟店ブランドの非対応、利用限度額の超過、そしてカードのロックです。アプリで残高とロック状態を確認し、それでも決済できないときはカード会社のサポート窓口に問い合わせてみましょう。あわてず一つずつ切り分けるのが解決の近道です。

Q2. ATMで現金を引き出せる?

カードによってはATMでの出金に対応していますが、出金手数料がかかる場合が多く、そもそも非対応のカードもあります。使えると思い込んで慌てないよう、利用前に公式情報で対応の可否と手数料を確認しておくと安心です。

Q3. 利用限度額はどのくらい?

1回・1日・1か月あたりの上限は、カードの種類や本人確認のレベルによって異なります。金額はサービスごとに違うため一概には言えませんが、旅行や高額の買い物を予定しているなら、事前に自分のカードの限度額を確認しておくと決済時に困りません。

Q4. チャージした仮想通貨が値上がりしたらどうなる?

チャージ後も残高は仮想通貨のまま保有され、決済したその瞬間のレートで円に換算されます。そのため値動きの影響を直接受けます。大きな変動が不安なら、少額ずつチャージして使う運用にすると、想定外の目減りや利益確定のリスクを抑えやすくなります。

🔰初心者でも500円から始められる安心の国内取引所

コインチェックは7年連続アプリダウンロード数No.1を誇る、初心者から圧倒的支持を集める国内取引所です。500円というワンコインから始められ、難しい操作も不要でスマホ一つで完結します。

運営は東証プライム上場のマネックスグループ傘下、金融庁登録済の正規業者なので資産管理も安心。初めての暗号資産デビューに最適な環境が揃っています。

口座開設も維持費もすべて無料。迷っているうちにチャンスを逃す前に、まずは無料登録から第一歩を踏み出しましょう。

- ✅ 口座開設・維持費すべて無料

- ✅ 500円から購入可能で初心者向け

- ✅ 金融庁登録済の正規交換業者

- ✅ 東証プライム上場マネックスグループ運営

まとめ|仮想通貨デビットカードは仕組みを知れば怖くない

ビトちゃん

ビトちゃん使い方がわかったら、

使ってみたくなってきた!

ロボくん流れを押さえれば、

普通のカードと同じだよ。

ビトちゃん

ビトちゃん取引所で用意して、

申し込むところからだね。

ロボくんそう、あとはチャージして

決済の4ステップだけ。

ビトちゃん手数料もちゃんと

見ておかなきゃだね。

ロボくんチャージや為替で差が出るよ。

要チェックだね。

ビトちゃん決済ごとに税金が

かかるんだっけ?

ロボくん決済=売却だからね。

利益が出たら申告を忘れずに。

ビトちゃんよーし、お給料も

このカードで受け取ろ!

ロボくんそれは銀行口座でね!(笑)

まずは決済からだよ。

ビトちゃん選ぶときのコツって

あるの?

ロボくん日本で使えるカードに絞ると、

失敗しにくいよ。

ビトちゃんまずは少額チャージから試してみよっと!

仮想通貨デビットカードは、対応する取引所で口座を用意し、カードを申し込み、資金をチャージして決済する、という流れで使えます。難しく見えても、普段のデビットカードと使い勝手はほとんど変わりません。気をつけたいのは、チャージや為替でかかる手数料と、決済のたびに「売却」として税金の対象になるという2つのポイント。利益が出たら確定申告を忘れないようにしましょう。カード選びは、日本で使えるものに絞ると失敗しにくくなります。

最初から大きな金額を入れる必要はありません。まずは少額だけチャージして、実際の決済の流れや反映されるスピードを体感してみるのがおすすめです。慣れてきたら、少しずつ使う金額を増やしていけば安心して続けられます。

カードを使うには、まず取引所の口座が必要です。気になった方は、コインチェックの無料口座開設から一歩を踏み出してみましょう。