ビトちゃん

ビトちゃん暗号資産の税金、2027年から20%になるって本当なの?

ロボくん

ロボくんまだ決定じゃないんだ。今は制度を整えている途中だよ。

ビトちゃん

ビトちゃん「施行時期」って書いてあったけど、道路でも作るの?

ロボくんそれは施工!施行は法律が効き始める日のことだよ(笑)

ビトちゃん

ビトちゃんじゃあ施行日を過ぎてから売れば20%なんだね!

ロボくんそこが落とし穴。施行日と適用開始年分は別物なんだ。

ビトちゃん知らないと大損しそう…ちゃんと整理して知りたい!

ロボくん確定していることと未確定なことを分けて説明するね。

暗号資産の申告分離課税(税率20.315%想定)は、2026年7月時点で施行日が確定していません。2027年はあくまで見込みで、決定事項ではありません。

この記事では、「2027年施行」という数字の出どころを根拠まで追い、多くの人が混同する施行日と適用開始年分(いつの売買から20.315%になるか)の違いを整理します。

施行前に利益を確定させるか待つかの判断材料もまとめました。2026年7月時点の情報です。税制は国会審議の結果で変わるため、金融庁・国税庁の一次情報も必ず確認してください。

👉この記事で分かること

- 2026年7月時点で「確定していること」と「まだ未確定なこと」の線引き

- 「2027年施行」という数字が出てきた根拠と、そこに至るまでの手続きの流れ

- 施行日と適用開始年分の違い(ここを勘違いすると税額が数十万円変わる)

- 現行の総合課税(最大55%)と分離課税(20.315%想定)の税額比較

- 施行前に確定した利益・海外取引所・DeFiの扱いと、今からできる準備

暗号資産の分離課税は2027年に施行される?現時点の結論

ビトちゃんニュースで見たよ!もう2027年って決まったんでしょ?

ロボくんそれがまだなんだ。有力な見込みではあるけどね。

ビトちゃんえー、決まってないの?じゃあ何が決まってるの?

ロボくん「今も総合課税のまま」ってことが確定してるよ。

ビト「分離課税って、税金と別居するってことだね!」

ロボ「別居はしないよ。計算のしかたを分けるって話だね(笑)」

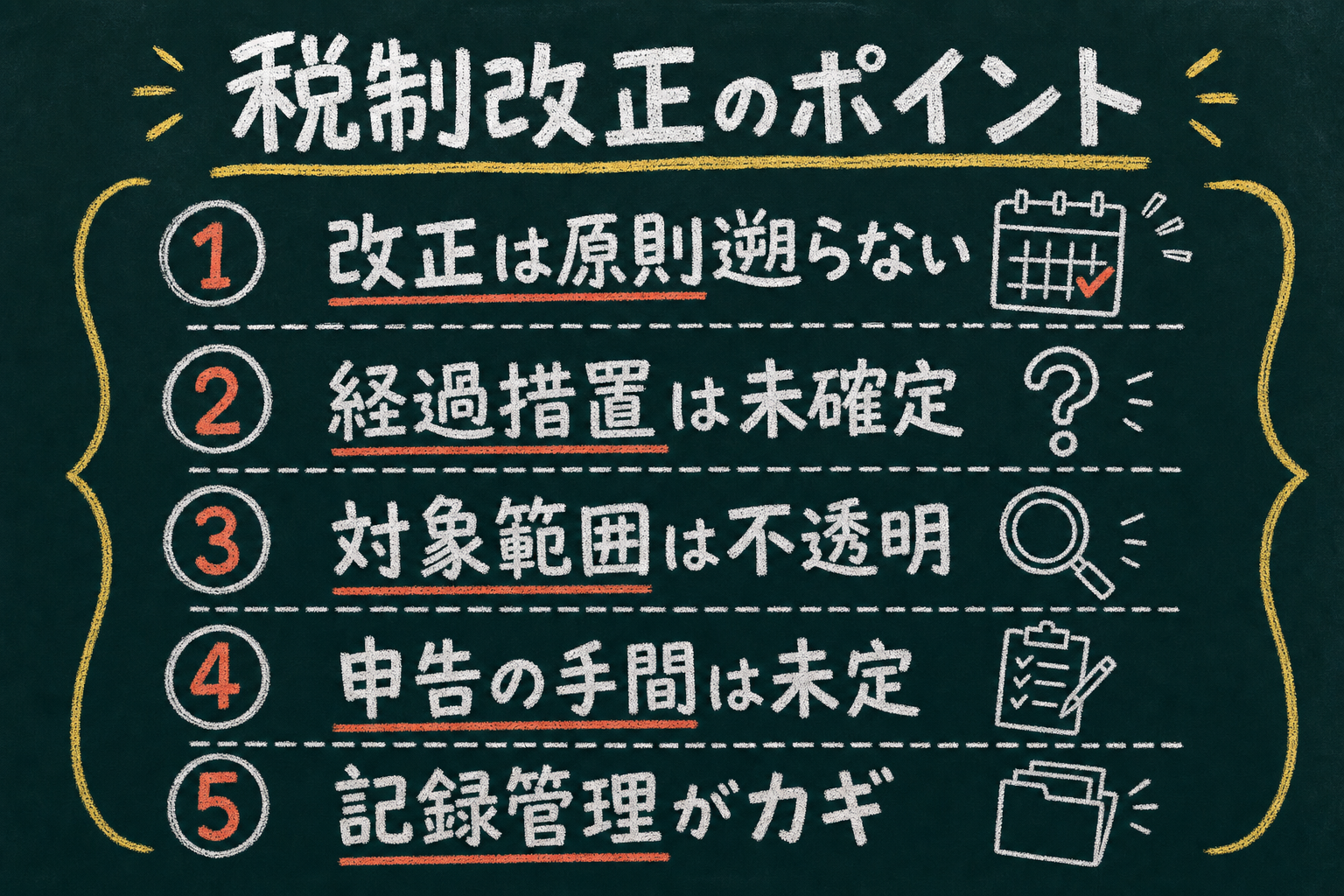

「2027年から20.315%になる」という話は、あちこちで見かけます。ただ、2026年7月時点でその施行日は確定していません。ここでは「決まっていない」の中身を、確定部分と未確定部分に分けて具体的に整理します。

なお、税額の最終的な判断はご自身の所得状況で変わります。実際の申告にあたっては税理士や所轄の税務署に確認してください。

2026年7月時点で確定していること・していないこと

いちばん大事なのは、今日この瞬間に売った利益がどう扱われるかです。ここは議論の途中ではなく、すでに決まっています。仮想通貨の売却益は原則として雑所得に区分され、給与などと合算して税率が決まる総合課税のままです。

| 項目 | 2026年7月時点の状況 |

|---|---|

| 今売った利益の所得区分 | 雑所得・総合課税(変更なし) |

| 今売った利益の税率 | 他の所得と合算して決まる(20.315%にはならない) |

| 分離課税の施行日 | 未定 |

| 適用開始年分 | 未定 |

| 対象になる銘柄の範囲 | 未定 |

| 損益通算・繰越控除の細部 | 未定 |

ポイント

「未確定」を曖昧にしたまま売買の判断をすると、想定より税額が増えることがあります。決まっていないことは、決まっていないと言い切る。それがこの記事の立場です。

税率や所得区分の基本がまだあやふやな方は、仮想通貨の税金と確定申告の基礎をまとめた解説記事を先に読むと、この先の話がぐっと理解しやすくなります。

「2027年」という数字はどこから出てきたのか

2027年という数字は、法律の条文に書かれているわけではありません。制度づくりの手順から逆算した見立てが、報道を通じて広まったものです。流れを追うと納得できます。

- 金融庁が、暗号資産(仮想通貨)を金融商品取引法上の「金融商品」として位置づける方向で制度改正を検討していることを公表資料で示している

- 金商法の枠組みに入れば、株式などと同じ申告分離課税を適用すべきだという議論が現実味を帯びる

- 税制の変更は、毎年12月ごろの税制改正大綱で方向性が示され、翌年の通常国会で法案として審議される

- この年次サイクルから逆算し、「早くても2027年」という見方が報じられている

つまり2027年は、スケジュールの都合から導かれた予想です。国会審議の結果次第で前後しますし、内容が変わることもあります。制度改正の議論が進んでいること自体は金融庁の公表資料で確認できますので、気になる方は一次情報にあたってみてください。

税率は本当に20.315%になるの?

ビトが気にしていたこの数字、実は新しく作られたものではありません。上場株式や投資信託の利益にすでに使われている税率です。中身を分解するとこうなります。

| 内訳 | 税率 |

|---|---|

| 所得税 | 15% |

| 復興特別所得税 | 0.315%(所得税額の2.1%分) |

| 住民税 | 5% |

| 合計 | 20.315% |

仮想通貨についても「株式などと同様の扱い」を目指す議論が進んでいるため、この数字が想定値として語られています。ただし「20.315%に決まった」わけではありません。対象範囲や適用開始時期とセットで、これから固まっていく部分です。

注意点

内訳の復興特別所得税は期限が定められた税です。制度の議論が長引けば、その間に税率の構成そのものが変わる可能性もあります。20.315%は「今の株式と同じならこうなる」という目安として受け取ってください。

施行までのスケジュールはどう進む?

ビトちゃん法律ってさ、決まったらすぐ次の日から使えるんでしょ?

ロボくんそれが違うんだ。成立と施行の間にも距離があるんだよ。

ビトちゃん

ビトちゃんじゃあ施行日から売れば20.315%だ!やった!

ロボくんそこ!施行日と「いつの利益から」は別の話なんだ。

法案提出から施行までに通る5つの関門

税制の変更は、思いつきで急に決まるものではありません。毎年ほぼ同じ手順を踏んで進みます。今がどの段階かを知っておくと、ニュースの見出しに振り回されずに済みます。

| 段階 | 内容 | 時期の目安 |

|---|---|---|

| ①大綱 | 税制改正大綱で方向性が示される | 毎年12月ごろ |

| ②法案提出 | 改正法案が通常国会に出される | 例年1〜3月 |

| ③成立 | 国会で審議され、可決・成立 | 例年3月末が一つの節目 |

| ④公布 | 成立した法律が正式に世に出る | 成立後まもなく |

| ⑤施行 | 政令などで施行日が指定され、効力を持つ | 公布よりあとになることが多い |

| ⑥適用開始年分 | いつの所得から新しい計算になるか | 法律の中で別に定められる |

注意したいのは、この5つの関門はどこでも止まるし、どこでも中身が変わりうるという点です。大綱に載った内容が国会審議の過程で修正されることもあれば、成立しても施行はさらに先、というケースもあります。

審議日程や政治状況で後ろにずれるのは、税制改正では珍しいことではありません。焦らず段階を確認する、くらいの距離感がちょうどいいと思います。

「施行日」と「適用開始年分」はまったく違う

ここがこの記事でいちばん伝えたいところです。施行日を過ぎた=その日の利確から20.315%、ではありません。

所得税は暦年、つまり1月1日から12月31日までの1年をひとかたまりにして計算します。そのため法律が年の途中で施行されても、その年の売買すべてに新しい税率が当てはまるとは限りません。多くの税制改正では「◯年分以後の所得について適用する」という形で、適用開始年分が別途定められます。

ポイント

仮に施行が年の途中で、適用開始が翌年分からだった場合、施行日の翌日に利確した利益はその年はまだ総合課税のまま、ということが起こりえます。「施行された」というニュースだけを見て売ると、想定と違う税額になるわけです。

この勘違いは高くつきます。たとえば利益500万円クラスで、給与など他の所得と合算した結果、限界税率が所得税33%・住民税10%の帯に入った場合、その利益にかかるのは単純計算でおよそ215万円です。もし分離課税(20.315%想定)なら約101万円。100万円以上の差が、売った年がずれただけで生まれます。

ただし、その「◯年分から適用」がいつになるかは、2026年7月時点でまだ決まっていません。ここは仕組みの話として理解しておく部分で、確定した日付として受け取らないでください。

延期や内容変更のリスクはどれくらいある?

可能性の大小を数字で言うことはできませんが、一般論として大綱に載っても、そのままの形で施行されるとは限りません。国会審議で修正が入ることも、施行が先送りされることもあります。

仮想通貨の場合はもう一つ事情があります。税制の話は、業者の登録区分や開示ルール、インサイダー規制といった金融商品取引法側の制度整備とセットで議論されています。そちらの整備が長引けば、税制側のスケジュールも影響を受ける可能性があります。

実用的な結論

- 2027年を前提に人生設計しない:日付が決まっていない以上、その前提は崩れることがあります

- 確定するまでは今の総合課税を前提に判断する:今日売る利益は雑所得のままです

追いかけ方はシンプルです。金融庁の報道発表や税制改正関連ページ、国税庁のタックスアンサーを定期的に見るのが、いちばん確実です。SNSの要約より一次情報を自分で開く習慣のほうが、結局は早く正確にたどり着けます。当ブログの仮想通貨ニュース・速報カテゴリでも動きがあれば取り上げていますので、あわせて確認してみてください。

総合課税と分離課税で、税額はどれだけ変わる?

ビトちゃん最大55%って、半分以上持っていかれちゃうってこと?

ロボくん利益が大きい人はね。だから施行を待つ人が多いんだ。

ビトちゃん

ビトちゃんじゃあ待つのが正解だ!私、2027年まで売らない!

ロボくん待つ間の値下がりは自分持ちだよ。そこも計算に入れてね。

最大55%と20.315%|利益100万・500万・1000万円で比べる

まず前提を押さえてください。総合課税は「利益がいくらか」だけで税率が決まりません。給与など他の所得と合算した課税所得全体に対して、税率が段階的に上がる累進課税だからです。

つまり「利益100万円だから何%」という一律の答えは存在しません。同じ100万円の利益でも、年収300万円の人と年収900万円の人では乗る税率の帯が違います。自分の所得と合わせて初めて税額が決まるのが総合課税です。

そこで前提を固めて比べます。各種控除を引いたあとの課税所得が250万円ほどの会社員が、仮想通貨でそれぞれの利益を出した場合の概算です。

| 仮想通貨の利益 | 現行(総合課税・概算) | 改正後(20.315%想定) |

|---|---|---|

| 100万円 | 約22万円 | 約20万円 |

| 500万円 | 約144万円 | 約102万円 |

| 1,000万円 | 約344万円 | 約203万円 |

利益が小さいうちは差がほとんどありません。ところが1,000万円では約140万円の開きになります。利益が大きいほど差が開く——大きな含み益を抱えた人ほど施行時期を気にしている理由は、この構造にあります。

注意点

- 上記は住民税10%を含めた概算・イメージです。復興特別所得税や各種控除の細部で実際の税額は変わります

- 正確な計算は税理士、または国税庁の確定申告書等作成コーナーで行ってください

損益通算と3年間の繰越控除が効いてくる

税率ばかり話題になりますが、生活実感としてはこちらのほうが大きいかもしれません。制度の骨格を並べると違いがはっきりします。

| 項目 | 現行(2026年7月時点) | 改正後(想定・未確定) |

|---|---|---|

| 所得区分 | 雑所得 | 申告分離課税の対象 |

| 税率 | 所得税5〜45%+住民税10%(最大約55%) | 20.315%想定 |

| 損益通算 | 他の仮想通貨の損益とは可/給与所得等とは不可 | 同一区分内での通算 |

| 繰越控除 | なし | 3年間の繰越が検討されている |

| 他の所得との合算 | 合算する(累進) | 合算しない |

効いてくるのは下の2行です。損益通算とは、損失を利益から差し引いて税額を減らす仕組みのこと。現行では、去年200万円負けて今年200万円勝った人でも、今年の200万円に丸ごと課税されます。トータルはプラスマイナスゼロなのに、です。

株式などの申告分離課税では損失を翌年以降3年間繰り越せ、仮想通貨にも同様の仕組みが検討されています。値動きの荒い相場では、この一行の有無で負担の実感がかなり変わります。

ただし正直に書いておくと、「いつの損失から繰越の対象になるか」は施行日と同じく未確定です。施行前に出した損失が繰り越せる保証はありません。

施行を待つか、今利確するかの考え方

「待てば得」と単純化はできません。待つことにもコストがあるからです。

待つ場合のリスク

- 待ち期間が読めない:施行時期も適用開始年分も決まっていません

- 価格下落リスクは自分持ち:税率が20.315%に下がっても、価格が3割下がれば手元に残る額は減ります

- 制度が想定どおりにならない可能性:税率も対象範囲も、審議の過程で変わりえます

一方、現行ルールの中でできる工夫もあります。総合課税は他の所得と合算されるため、所得が少ない年に分けて利確するといった選択肢は今も取れます。まずは自分の年ごとの損益を把握することからで、CoincheckやSBI VC Tradeのような金融庁登録済みの国内取引所なら取引履歴を確認できます。

結論として、税率だけで売買タイミングを決めるのは危ういと考えています。税制は判断材料の一つにすぎません。最後は自分の資金計画と相場観で決めてください。

施行前の利益や海外取引所はどう扱われる?

ビトちゃん去年の利益も、あとから20.315%にしてくれないの?

ロボくん残念だけど、税制は基本的にさかのぼらないんだ。

ビトちゃん海外の取引所で買った分はどうなるの?同じ扱い?

ロボくんそこがまだ不透明。対象外になる可能性もあるんだ。

施行前に確定した利益は、遡って20.315%になる?

結論から言うと、期待しないほうが安全です。税制改正は原則として遡って適用されません。納税者に不利益な遡及は避けられるのが通例ですが、有利な改正だから遡る、という決まりもないのです。

つまり2026年中に確定させた利益は、その年分の総合課税で計算するのが原則という前提で動くことになります。ここで出てくるのが経過措置という言葉です。制度の切り替えで混乱が起きないよう置かれる調整ルールのことで、たとえば施行前から持っている仮想通貨の取得価額をどう扱うか、といった論点がこれに当たります。

ポイント

- 確定していること:改正は原則として遡らない。今年の利益は今年のルールで計算する

- 確定していないこと:どんな経過措置が置かれるか。大綱・法案が出るまで誰にも分かりません

「あとで遡って安くなるかも」と考えて利確を先送りするのは、根拠のない賭けに近い判断です。その間に相場が動く可能性も含めて、リスクは二重になります。

海外取引所・DeFi・NFT・ステーキング報酬は対象になる?

ここは現時点でどれも未確定です。議論の中心にあるのは、金融商品取引法の枠組みに入る暗号資産(仮想通貨)、つまり国内の登録業者が扱うものが想定されている点にあります。そこから外れる取引がどうなるかは、まだ誰も答えを持っていません。

| 論点 | 2026年7月時点の見方 |

|---|---|

| 海外取引所での取引 | 対象外になる可能性がある(未確定) |

| DeFiでの損益 | 扱いが不透明。区分が分かれる可能性 |

| NFTの売買 | 金融商品の枠に入るか自体が論点 |

| ステーキング・レンディング報酬 | 利益の性質が売買益と異なり、別扱いの可能性 |

| 仮想通貨同士の交換 | 対象になっても通算の相手が分かれる可能性 |

DeFi(分散型金融)は、運営者を介さずプログラムで取引や貸し借りを行う仕組みのことです。「海外取引所は対象外です」と断定する解説を見かけても、その根拠はまだ存在しません。対象になっても、損益通算できる相手が国内分と分かれるという形もありえます。

実務的に効いてくるのは、対象が分かれたときに申告の手間が跳ね上がることです。だからこそ、取引の記録は今から取引所ごとに分けて残しておくのが確実です。Coincheckやbitbank、SBI VC Tradeのような金融庁登録済みの国内取引所に取引をまとめておくと、履歴の管理そのものがシンプルになります。損益の出し方に不安があれば、仮想通貨の損益計算と確定申告のやり方を手順で解説した記事を先に押さえておいてください。

確定申告の手間は減る?源泉徴収や特定口座はできる?

株式には特定口座(源泉徴収あり)という仕組みがあります。証券会社が損益計算と納税まで代行してくれるため、原則として確定申告そのものが不要になる口座です。仮想通貨にも同じ仕組みができるのか——ここも決まっていません。

分離課税になっても、当面は自分で計算して申告する形が続く可能性があります。税率の話と、申告の手間の話は別物だということです。あわせて、会社員向けの「利益20万円以下なら申告不要」というルール(所得税の話で、住民税の申告は別途必要です)が分離課税化でどうなるかも、現時点では分かりません。

注意点

- 個別の税務判断は所得状況で変わります。税理士や所轄の税務署に必ず確認してください

- この記事は2026年7月時点の情報です。大綱や法案で内容は変わります

制度がどちらに転んでも困らない備えは、実はひとつだけです。年間の売買履歴と損益を、いつでも正確に出せる状態にしておくこと。これができていれば、対象範囲が分かれても、申告が自分持ちのままでも対応できます。では、その備えを具体的に何から始めればいいのかを次に見ていきます。

分離課税に備えて、今のうちに準備しておくことは?

ビトちゃん施行を待つ間、私は何をしておけばいいのかな?

ロボくん取引の記録を整えること。これが地味だけど一番効くよ。

ビトちゃん記録って、自分でメモしておくの?大変そう…

ロボくん国内の取引所なら年間取引報告書を出してくれるんだ。

ビトちゃん海外の取引所だと出してもらえないってこと?

ロボくんそう。全部自分で集計。件数が増えると本当にきついよ。

ビトちゃんじゃあ国内に口座を作っておくと安心なんだね!

ロボくん税金が減るわけじゃないけど、申告の手間は全然違うよ。

前のセクションで見たとおり、対象が分かれたときに効いてくるのは税率よりも申告の手間です。制度がどう転んでも、年間の損益を正確に出せる状態にしておくこと。これがいちばん確実な備えになります。

制度が変わっても「損益が出せる状態」が最強の備え

分離課税になったとしても、どの取引でいくら儲かったのかを証明するのは税務署ではなく自分です。取引所が用意してくれるのは記録であって、計算して申告するところまでは代わってくれません。

いちばん怖いのは、取引所を3つも4つも使ったまま数年放置してしまうことです。施行後に「これは対象、これは対象外」と切り分けようとしても、履歴が散らばっていると手がつけられなくなります。今できる準備は地味ですが、確実です。

- 使っている取引所を全部書き出す:昔ちょっと触っただけの口座も含めて、紙でもメモアプリでもいいので一覧にします

- 取引履歴をダウンロードして保管する:取引所は過去の履歴の保存期間を変更することがあります。年に1回、CSVを落としてクラウドに置くだけで十分です

- 国内の登録業者に集約しておく:金融庁に登録された国内業者は年間取引報告書や損益計算に使える履歴を出してくれるうえ、制度変更の連絡も届きます

ポイント

口座を増やすことが備えではありません。記録が1か所に集まっていることが備えです。使っていない口座を整理するのも立派な準備になります。

国内取引所を中立に比べると|コインチェックが向いている人

国内の登録業者といっても、得意分野はそれぞれ違います。どれか1つが絶対に良いということはなく、自分の使い方に合うかどうかで決まります。提携している国内取引所を、公表されている特徴だけで並べるとこうなります。

| 取引所 | 公表されている主な特徴 | 向いていそうな人 |

|---|---|---|

| Coincheck | 7年連続アプリダウンロード数No.1/500円から国内最大級の通貨数を購入可能 | アプリ中心で管理したい人・少額から試したい人 |

| SBI VC Trade | 各種手数料が無料/ステーキングは国内最多水準の13銘柄に対応 | コストを抑えたい人・ステーキングを試したい人 |

| bitbank | 国内最大級の板取引に対応 | 板を見ながら自分で価格を指定して売買したい人 |

そのうえでCoincheckが向いているのは、初めて国内に口座を作る人です。東証プライム上場のマネックスグループ傘下で、金融庁登録済みの暗号資産交換業者。500円から国内最大級の通貨数を買えるので、税金の話がまだ怖いうちは小さく始めて履歴の出し方に慣れる、という使い方ができます。

逆に、板取引で手数料を詰めたい人にはbitbankのような選択肢のほうが合うこともあります。ここは正直に書いておきます。手数料やキャンペーンの条件は変わりますので、最新の内容は公式サイトなどで必ず確認してください。

ビト「口座を作れば税金が安くなるってこと!?」

ロボ「ならないよ。安くなるのは制度が変わったときだけ。」

ビト「じゃあ何のために整えるの?」

ロボ「その日が来たときに、慌てず数字を出せるようにするためだよ。」

注意点

- 口座を開設しても、それだけで税金が減ることはありません

- 税制が確定するまでは現行の総合課税が前提です。分離課税を見込んだ売買判断はおすすめできません

- 取引所の選択は投資判断です。ご自身の使い方とリスク許容度で決めてください

公式サイトで最新の取扱通貨と手数料を確認する

よくある質問(FAQ)

Q1. 仮想通貨の税率はもう20.315%になったのですか?

なっていません。2026年7月時点で、仮想通貨の売却益は原則として雑所得・総合課税のままです。他の所得と合算した累進課税(所得税5〜45%+住民税10%)で計算します。分離課税は制度改正の議論が進んでいる段階で、施行日はまだ確定していません。

Q2. 施行前に利確した利益も、あとから分離課税になりますか?

税制改正は原則として遡って適用されないため、施行前に確定させた利益はその年分の総合課税で計算するのが原則です。経過措置の中身は未確定なので、「あとで安くなるかも」を前提に売買の判断をするのは避けてください。個別の判断は税理士か所轄の税務署にご相談ください。

Q3. 持っているだけ(含み益)でも課税されますか?

個人が仮想通貨を保有しているだけでは課税されません。売却したとき、他の仮想通貨に交換したとき、決済に使ったときなど、利益が確定したタイミングで課税対象になるのが原則です。見落とされやすいのは仮想通貨同士の交換で、日本円にしていなくても損益が発生します。

Q4. 海外取引所を使えば税金はかからないのですか?

かかりません、ということはありません。日本の居住者は国内外どこで得た所得も申告の対象になるのが原則です。分離課税の対象範囲に海外取引所が含まれるかは未確定で、仮に対象外となれば現行どおり総合課税で、自分で履歴を集計して申告することになります。

Q5. 2027年から延期される可能性はありますか?

あります。税制改正は大綱に方向性が示されても、国会審議の過程で修正されたり先送りされたりすることがあります。仮想通貨は金融商品取引法側の制度整備とセットで議論されているため、そちらの進み具合にも左右されます。最新情報は金融庁・国税庁の公表資料で確認するのが確実です。

🔰初心者でも500円から始められる安心の国内取引所

コインチェックは7年連続アプリダウンロード数No.1を誇る、初心者から圧倒的支持を集める国内取引所です。500円というワンコインから始められ、難しい操作も不要でスマホ一つで完結します。

運営は東証プライム上場のマネックスグループ傘下、金融庁登録済の正規業者なので資産管理も安心。初めての暗号資産デビューに最適な環境が揃っています。

口座開設も維持費もすべて無料。迷っているうちにチャンスを逃す前に、まずは無料登録から第一歩を踏み出しましょう。

- ✅ 口座開設・維持費すべて無料

- ✅ 500円から購入可能で初心者向け

- ✅ 金融庁登録済の正規交換業者

- ✅ 東証プライム上場マネックスグループ運営

まとめ|「2027年施行」はまだ見込み、慌てて動かないのが正解

ビトちゃん

ビトちゃん分離課税、まだ決まってなかったんだね。意外だったよ。

ロボくん方向性は見えてるよ。でも決まるのはこれからなんだ。

ビトちゃんじゃあ今日売ったら、税金は今までどおりなんだね。

ロボくんそう。総合課税のまま。ここ勘違いしやすいんだ。

ビトちゃん施行日と適用開始年分が別って、あぶなかった…!

ロボくん取り違えると税額が大きく変わるからね。

ビトちゃん私は取引の記録を今から整えておくことにするね!

ロボくんうん、それが一番確実。どう転んでも効く備えだよ。

ビトちゃんよし、施行の日は工事現場に見学に行ってくるね!

ロボくんだから工事じゃないって!法律が動き出す日だよ(笑)

ビトちゃん記録って、どこまで残せばいいのかな?

ロボくん取引所CSVは年別保存。複数口座は集約先を1つに。

ビトちゃん

ビトちゃんよ〜し、まずCSVを落として口座を整えるぞぉ〜!

2026年7月時点で、暗号資産の分離課税は施行日が確定していません。2027年という時期はあくまで見込みであり、今日売却した利益は従来どおり総合課税(他の所得と合算して税率が決まる仕組み)で計算されます。もう一つ気をつけたいのが、施行日と適用開始年分は別物だという点です。法律が動き出す日と、実際に新しい税率で計算される年の利益は必ずしも一致しません。ここを取り違えると、想定していた税額と現実が大きくずれてしまいます。確定を待つあいだにできる備えは、国内の登録業者に口座を用意し、いつ・いくらで買って売ったかの取引記録を整えておくことです。制度がどちらに転んでも、記録が揃っていることは無駄になりません。

まず手をつけるなら、取引履歴のCSVを取引所からダウンロードして年ごとに保存するところからで十分です。口座が複数に分かれている人は、記録の集約先を一つ決めておくと後がラクになります。新しく国内で取引を始めるなら、金融庁に登録された業者を選んでおきましょう。

これから口座を用意する方は、まずはコインチェックで無料の口座開設から始めてみてはいかがでしょうか。

なお、税制は国会での審議を経て内容が変わることがあるため、最新の状況は金融庁・国税庁の一次情報でご確認ください。個別の税額の判断については税理士にご相談ください。